ドイツに移住してかなり初期に降りかかってくる課題のひとつに、健康保険の選択があります。会社員であれば会社が契約する社会保険(健康保険)、その他は国民健康保険に加入するというシンプルなシステムの日本と異なり、ドイツでは被保険者が保険会社を選ぶ自由度の高いシステムになっています。

しかしドイツの場合、保険の選択が受けられる医療レベルだけでなく将来的なキャッシュフローにも大きな影響を与えるので、簡単には決定できないハードルの高い課題になっています。そこで今回は、日本人がドイツに移住した時に最初につまづく健康保険(疾病保険)の仕組みと各保険のメリット・デメリットを徹底解説します。

ドイツの健康保険の仕組み&日本との違い

ドイツは日本と同じく国民皆保険制度を持ち(※1)、医療体制の整った国です。ドイツの健康保険は“Krankenversicherung”と呼ばれ、直訳すると「医療保険」あるいは「疾病保険」の意味を持ちます。

※1:2009年に導入された“Allgemeine Krankenversicherungspflicht”( VVG § 193)による

保険の種類は大きく分けて公的医療保険(gesetzliche Krankenversicherung=GKV、以下公的保険)と民間医療保険(private Krankenviersischerung=PKV、以下プライベート保険)の2つがあり、職業や収入によって選択できる保険が異なります。正確に言うと、ドイツ居住者はもれなく公的保険への加入義務を負いますが、一定の条件を満たす人は加入義務が解かれてプライベート保険も選択できるようになる、という仕組みになっています。

公的保険とプライベート保険の違いは、疾病金庫(Krankenkasse)によって運営されているか民間保険会社によって運営されているかです。公的保険は加入=疾病金庫の組合員として、プライベート保険は加入=民間保険企業の顧客として保障を受けることになります。公的保険もプライベート保険も加入者(被保険者)が納める保険料で成り立っていますが、診療を受けた時の保険料の支払いと請求は前者の場合は疾病金庫が行い、後者の場合は患者自身が行う点で運営体制に違いがあります。

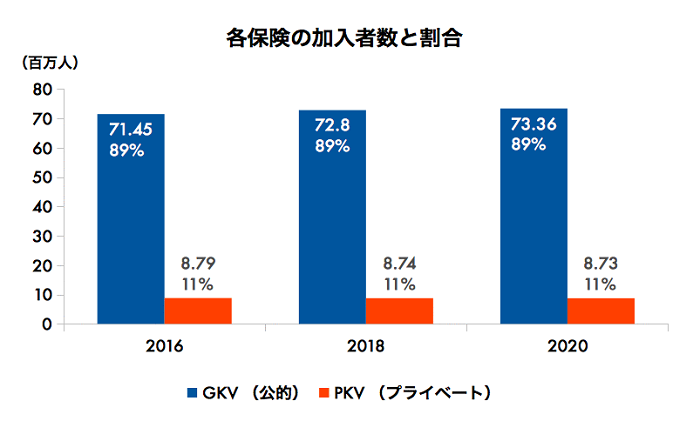

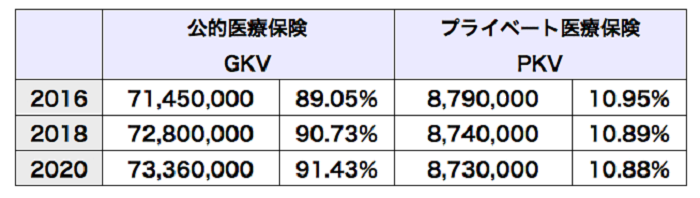

プライベート保険に加入するには最低年収ラインがあることに加え、保障が充実しているぶん長期的には保険料が高くつくので、医療保険加入者の9割が公的保険加入者となっています。

statista “ Anzahl der Mitglieder und Versicherten der gesetzlichen und privaten Krankenversicherung in den Jahren 2016 bis 2022”をもとに作成

保険料と自己負担額

公的保険の場合は収入ベースで保険料が決められるため、収入が少なければ保険料は安く、収入が多ければ高くなり、家計に占める保険料の割合が一定になるように考慮されています。一方プライベート保険の保険料は収入に関わらず、基本的に年齢に比例して上がっていくので、病気のリスクが少ない若いうちは保険料が安く、歳をとると高くなっていきます。年金生活になって収入が減っても保険料は年齢に応じて上がり続けるため、高すぎる保険料を払えなくなるケースも少なくありません。

外来診療の自己負担額を見ると、日本では3割負担ですが、ドイツでは100%保険でカバーされます。医療機関では保険証を見せるだけで支払いは発生せず、入院や医薬品に関しては1割負担(※2)となっています。保険適用外の診察や治療を受けた場合には、請求書による追加支払いが求められます。

※2:医薬品・移送費の患者負担額の下限は5ユーロ・上限10ユーロ(ホメオパシーなどの処方箋が不要な薬剤は全額自己負担)、入院治療の患者負担は10ユーロ/日(上限28日/年)。

また、18歳以下の未成人については医療費の自己負担が免除されている一方で高齢者の負担軽減や免除はなく、子供や子育て世帯に配慮した政策を取っていると言えるでしょう(日本は未就学児2割負担[※3]、以降70歳まで3割負担、70歳以上1割負担)。

※3:子どもの医療費無料化に取り組んでいる市区町村もありますが、補助の財源は税金です。

公的保険(GKV)について

ドイツの公的保険に特徴的なのは、個人で加入する疾病金庫(Krankenkasse)を選べることです。2023年1月1日現在でドイツ国内に96(※3)の疾病金庫があるとされており、ライフスタイルや家族構成によって最適な保険を選択することができます。

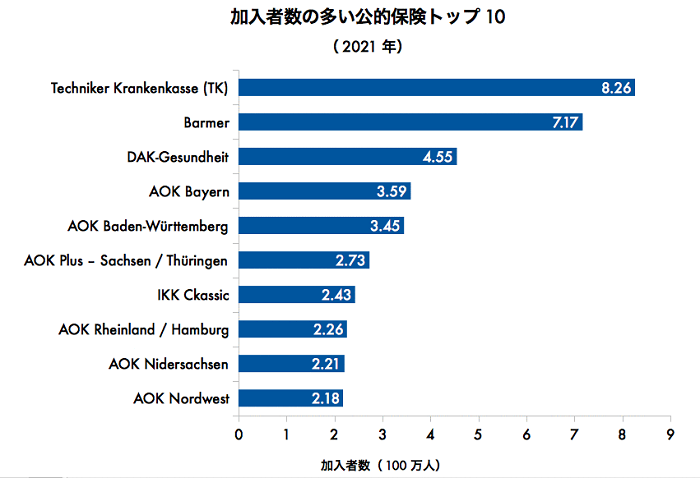

代表的な公的保険には、Techniker Krankenkasse(TK)、Barmer、DAK-Gesundheitなどがあります。TKは雑誌『Focus-Money』でドイツで最も優れた医療保険(2023年、※4)に選ばれている国内最大規模の公的保険です。

statista “Größte gesetzliche Krankenkassen in Deutschland nach der Mitgliederanzahl in den Jahren 2017 bis 2021 ”をもとに作成

加入対象者

公的保険への加入が義務付けられるのは、2023年基準で額面(Brutto)月収5,550ユーロ(同年収66,600ユーロ)まで。この公的保険加入義務限度額(Versicherungspflichtgrenze)はインフレ率などを考慮して毎年改定されています。それ以上の収入の人は、任意で公的保険に加入するか、プライベート保険を選ぶことになります(公務員、個人事業主、フリーランサーにはこの収入制限がないため、公的保険とプライベート保険でメリットが大きい方を自由に選ぶことができます)。

保険料

一般的な労働者の保険料負担は2023年現在、額面収入の14.6%(傷病手当の受給資格がない人は軽減負担で14.0%)となっています。会社員の場合は労使折半なので、被保険者負担は7.3%になります。

| 被保険者の属性 | 保険料負担

(額面収入に対する割合) |

| 一般労働者

(傷病手当受給資格が43日目から発生) |

14.6% |

| 軽減負担対象者

(傷病手当受給なし) |

14.0% |

| 年金受給者 | 14.6% |

| 介護保険対象者 | 3.05% |

| 子供がいない場合の追加率 | 3.4% |

出典:Bundesministerium für Gesundheit “ Krankenversicherung – Beiträge”

メリット・デメリット

公的保険も保険会社が運営している点はプライベート保険と変わりませんが、保険料や自己負担額が国によってルール化されており、どの保険に加入しても受けられる医療に大きなブレがないのが安心な点です。どんな経済状態の人でも一定レベル以上の医療が受けられる平等性の高いシステムと言えます。さらに扶養家族は無料で家族保険に加入できるので、収入のない(低い)配偶者や子供がいる人にとっては大きなメリットがあります。2020年の統計で公的保険の被保険者は約7300万人と報告されていますが、うち保険料を納めているのは約5700万人、つまり残りの1600万人が家族保険制度を利用して医療保険に加入しているということになります(※5)。

公的保険は住民の大多数が利用している医療制度ではありますが、医療従事者側は診察報酬が多く入るプライベート保険の患者を何かにつけて優遇する事実は否めません。そのため、クリニックによっては公的保険の患者を取らないところや、受け付けても予約が取りづらい・待合室で長時間待たされるなどの事例が少なくないのがデメリットと言えます。

| メリット | デメリット |

| ・病歴があっても加入することができる

・公的保険間で保険会社を変えることに制約がない ・収入に応じて保険料が決まる(平等性) ・扶養家族(収入のない家族)は無料で家族保険に加入できる ・治療方針や対象範囲は法律で定められており、どの公的保険を選んでも共通 ・診療報酬は疾病金庫から直接病院に支払われる(個人で手続き不要) ・入院費用や医薬品の自己負担額の上限が設定されている |

・公的保険を受け付けていないクリニックは受診できない

・プライベート保険の患者よりも予約が取りづらい、待ち時間が長い ・入院時は大部屋になる ・自然療法医(Heilpraktiker)の治療は保障外

|

プライベート保険(PKV)について

公的保険の加入義務が解かれる額面年収66,600ユーロ以上(2023年基準)の会社員、または公務員・個人事業主・フリーランサーは、プライベート保険も選択肢に入ってきます。一般的にプライベート保険は公的保険に比べて保障が手厚いですが、公的保険以上に保険会社や契約内容によって保障内容に大きな差が出るので、契約前にじっくりと吟味する必要があります。

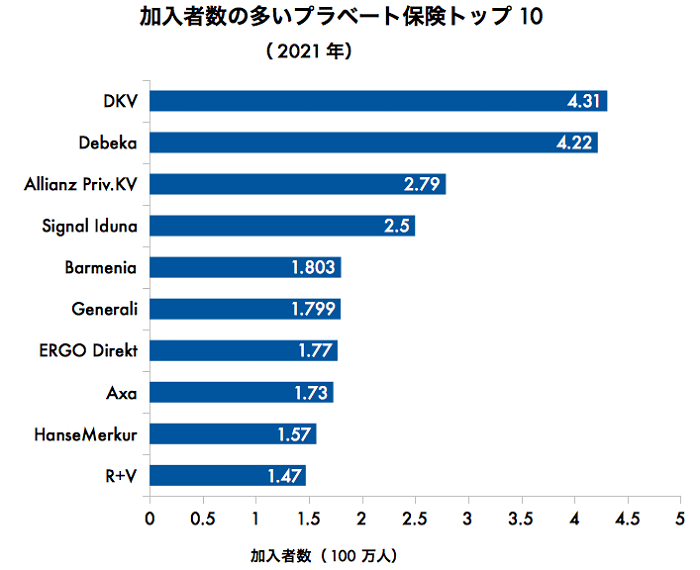

現在ドイツには約40のプライベート保険会社があるとされており、代表的なものはDKV、Debeka、アリアンツなどです。

statista “Führende private Krankenversicherer in Deutschland nach Anzahl der Versicherten im Jahr 2021 ”をもとに作成

保険料

保険料は保険会社や契約内容によって異なるので一概には言えませんが、扶養家族や既往症の有無、加入時の年齢によってプライベート保険にメリットがあるか否かが大きく左右されます。扶養家族がいる場合、個々に保険料を支払わなくてはならないプライベート保険よりも、家族保険制度がある公的保険の方が保険料負担の面では有利です。また、既往症がある場合はリスク料の上乗せや加入自体を断られたり、加入時の年齢が40歳代後半以降になると毎月の保険料が高騰します。

保険料が収入の増減に依存しないプライベート保険の保険料は、年金生活になってから家計を圧迫します。保険料破産をしないためにも、プライベート保険を選ぶ際は引退後も加入を維持するだけの経済力・貯蓄があるかを見極める必要があります。

出典元:Reeyou(漫画家)

メリット・デメリット

プライベート保険は保険会社や契約に大きく依存するため、ここでは一般的なメリット・デメリットを紹介します。保険料は上がったのに収入が上がらないといった経済的な負担増加、独身だったが家庭を持ち子供ができたといったライフテージの変化によってプライベート保険の利点が感じられなくなった時、公的保険に再加入するためには厳しい条件があり、ハードルが高いです。このことも、安易にプライベート保険を選択できない要因のひとつとなっています。

| メリット | デメリット |

| ・どのクリニック・病院でも診療や治療を受けられる

・チーフドクターの診察や治療を受けられる ・入院時は個室か2人部屋を利用できる ・歯科治療や自然療法もカバーされることが多い ・薬局で処方される医薬品はすべてカバーされることが多い |

・病歴があると加入できないことがある

・収入が下がっても保険料は年齢基準で一定(契約時の年齢が高いと保険料も高い) ・家族保険がない(無収入の配偶者や子供も個々人で加入する必要がある) ・診療費は一旦自分で支払い、請求書を保険会社に送って還付を受ける必要がある ・一度プライベート保険に変更すると条件を満たさない限り公的保険への再加入が難しい ・一定年齢を越えると保険会社や契約の変更が難しい |

【出典・参考】

※3:GKV-Spitzenverband “ Die gesetzlichen Krankenkassen”

※4:FOCUS-MONEY “ Der große GKV-Test”(PDF)

※5:PKV.de “ Private Kranken- und Pflegeversicherung”

- Bundesministerium für Gesundheit “ Krankenversicherung”, “Versicherte in der gesetzlichen Krankenversicherung ”, “ Private Krankenversicherung (PKV)”,

- Stiftung Warentest “ Privat versichert – das sind die Vorteile und die Nachteile”, “ Zurück in die gesetzliche Kasse – so gehts”

- 厚生労働省「 子どもの医療の費用負担の状況」(PDF、2015年)

- 全国健康保険協会「 子どもの医療費は“タダ”ではありません」

- 健康保険組合連合会「 患者負担のあり方について – 健保連海外医療保障」(PDF、2018年)